《商业观察》王治山

恒大的爆雷,给不少房产公司乃至行业带来了魔咒,似乎房地产的爆雷有了“参考路径”。从2020年9月发出的求救信号后,就从商票逾期开始……那谁到底会是下一个“恒大”?这已成为众人心中的疑问。

进入虎年以来,微博里又盛传融创在各地商票逾期,大家心中的担忧显得愈发“逼真”、“逼近”。于是进一步猜想:难道上市12年的融创中国控股有限公司(下称“融创”,1918.HK)将会成为下一个恒大吗?

2月28日,融创又一次经历股债双杀。当日开盘后股价急转直下,其跌幅达16%,创下近5年来的最新低,市值也从巅峰时刻的2500亿港元跌至如今的360亿港元左右。同时,融创在债券方面也不容乐观,境内债“21融创03”跌10%,美元债“SUNAC 7 1/2 02/01/24”等跌幅超过6%。

以往融创的“朋友们”有难,孙宏斌都是鼎力相助,那这次融创“遇难”了,谁来当“白衣骑士”?

股债双杀背后

这已是融创今年以来第二次经历股债双杀了。然而,与上次不同的是,这次融创所遭遇的远不止股债双杀。

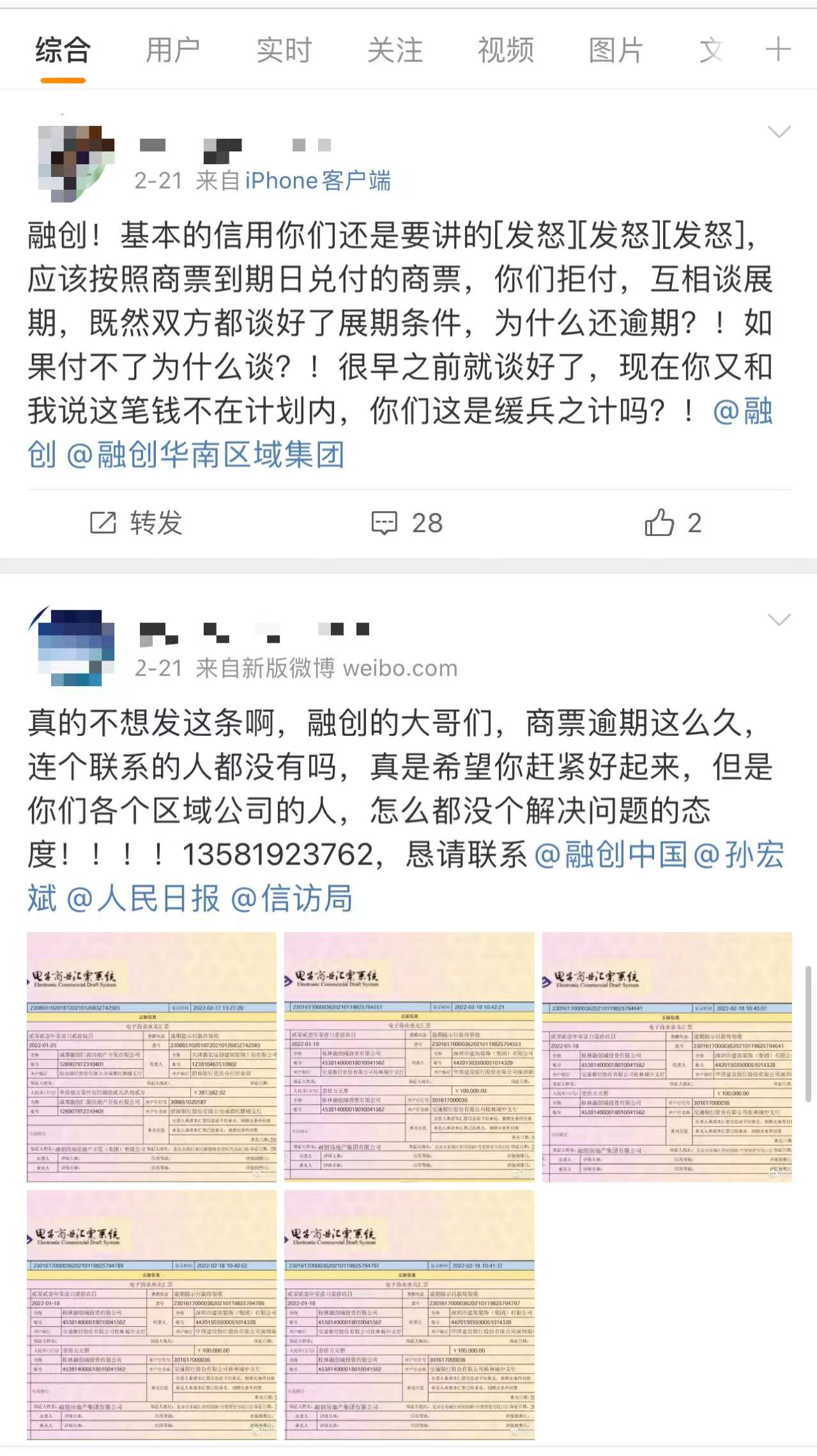

近十日,在微博上有多位用户喊话融创“商票逾期这么久了,怎么都没个解决问题的态度”、“既然双方都谈好了展期条件,为什么还逾期?”……这一幕实在是令人感到熟悉,因为恒大当初爆雷就是从商票逾期开始的。

天眼查显示2022年2月以来,融创中国已出现20余宗票据追索权纠纷司法案件,其在重庆、四川、上海、广东等地子公司均有涉及。

如此看来,融创的确是存在商票兑付压力。但针对这些已逾期的商票到底如何处理?公司至今都未作出任何官方解释或披露相关信息。

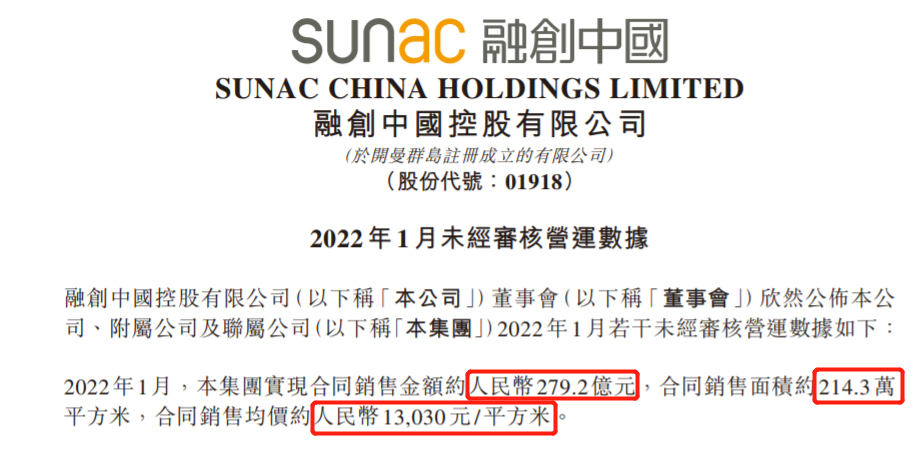

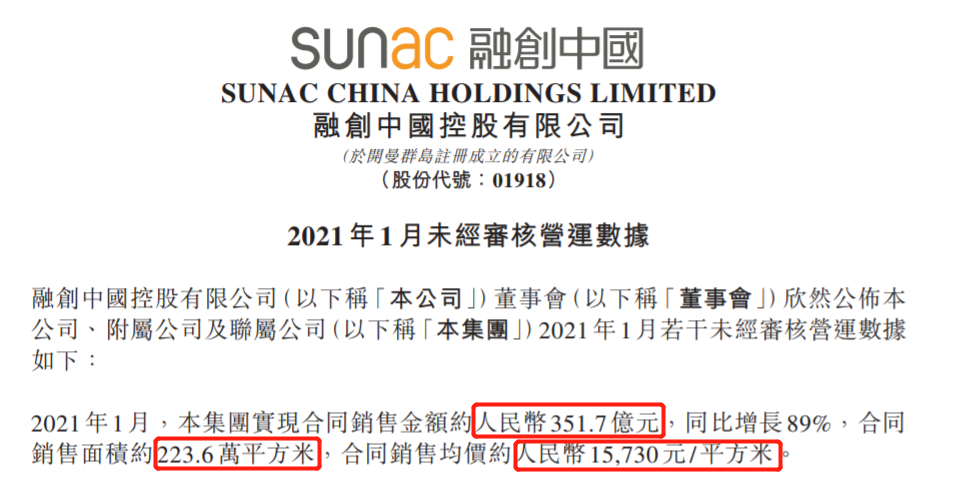

融创的坏消息不止于此,今年1月份的销售数据已出来。根据融创所公告的数据来看,当月其实现合同销售金额约279.2亿元,合同销售面积约214.3万平方米,合同销售均价约13030元/平方米。

而去年同期的合同销售金额约351.7亿元,合同销售面积约223.6万平方米,合同销售均价约15730元/平方米。同比下来,销售金额下降20.5%,销售面积下降4%,销售单价下降17%。

不仅如此,2月份的销售也在进一步恶化中。《2022年1-2月中国房地产企业销售业绩排行榜》数据计算,今年融创2月销售额、销售面积分别为225亿、171.7万平米,分别同比去年下降32.33%、21.38%。

并且,1月24日标普将融创中国长期发行人信用评级从「BB」下调至「BB-」,并将其已发行高级无抵押票据的长期发行评级从「BB-」下调至「B+」,评级的下调反映了融创的流动性在未来6至12个月内仍将面临压力。该公司的融资渠道减弱,销售放缓,预计融创能够处理短期内到期的债务。标普认为,融创中国需要在未来六个月依靠持续资产处置,来帮助管理部分庞大短期债务到期。

2月14日,穆迪(穆迪投资者服务公司)发布报告,将融创中国控股有限公司的企业家族评级从“Ba3”下调至“B1”,将其高级无抵押评级从“B1”下调至“B2”。评级展望由“稳定”调整为“负面”。

曾经的土储王想方设法地“回血”

2021年,融创全年拿地37.8宗,拿地建面455万方,总金额达614亿。在房企拿地排名中位于第四,仅次于央企中海、保利、华润。也正是如此疯狂的拿地,被称为“土储王”。而如今,在今年1-2月拿地市场上,未见融创踪影。

在去年的中期业绩会上,孙宏斌预测道:“下半年房地产融资和信贷市场、销售市场压力都很大,企业要给自己留有安全边界”。

或许正是为了守好自己的安全边界,“土储王”融创从去年10月份开始,就开始高频次地卖卖卖“回血”。

2021年下半年,融创两度出售贝壳股份,套现约68.9亿元;退出杭州两项目股权,回笼资金16.73亿元;出售商管公司予服务集团,获得18亿元;再以26.8亿元出售上海虹桥商务区写字楼、杭州核心地段酒店及写字楼三项目。

到了今年,昆明融创文旅城二期40%股权转让予华发,转让价为14亿元;武汉一江源项目、武汉甘露山文创城部分股权,分别转让给首创和武汉城建;常州融誉置业转予厦门国企建发及江苏城开地产集团。

此外,2021年11月14日,融创港交所发布公告称,已跟Morgan Stanley(作为配售代理及联席账簿管理人)及Citigroup(作为联席账簿管理人)签订融创中国、融创服务配售协议。预计配售融创中国现有股份,认购新股以及配售现有融创服务股份,合计所得款项总额约9.52亿美元。

2022年1月13日早间,融创中国发布配售现有股份及认购新股公告。公告显示,融创中国控股股东以每股10港元配售4.52亿股配售股份,占融创中国现有已发行股本的约9.05%。本次配售事项以及认购事项完成后,该公司第一大股东融创中国董事长孙宏斌及其一致行动人的持股比例再次下降,股权将由约42.25%减至约38.75%。此次配售认购事项所得款项总额为45.2亿港元,折合约5.8亿美元,配售价较1月12日收市价每股11.80港元折让约15.3%。融创中国方面表示,拟将认购事项所得款项净额中约50%用于公司一般运营资金,约50%用于偿还贷款。

粗略算下来,自去年10月以来,融创通过各种方式最终回笼的资金大概300亿元。这些资金能否真正解融创当前的燃眉之急?

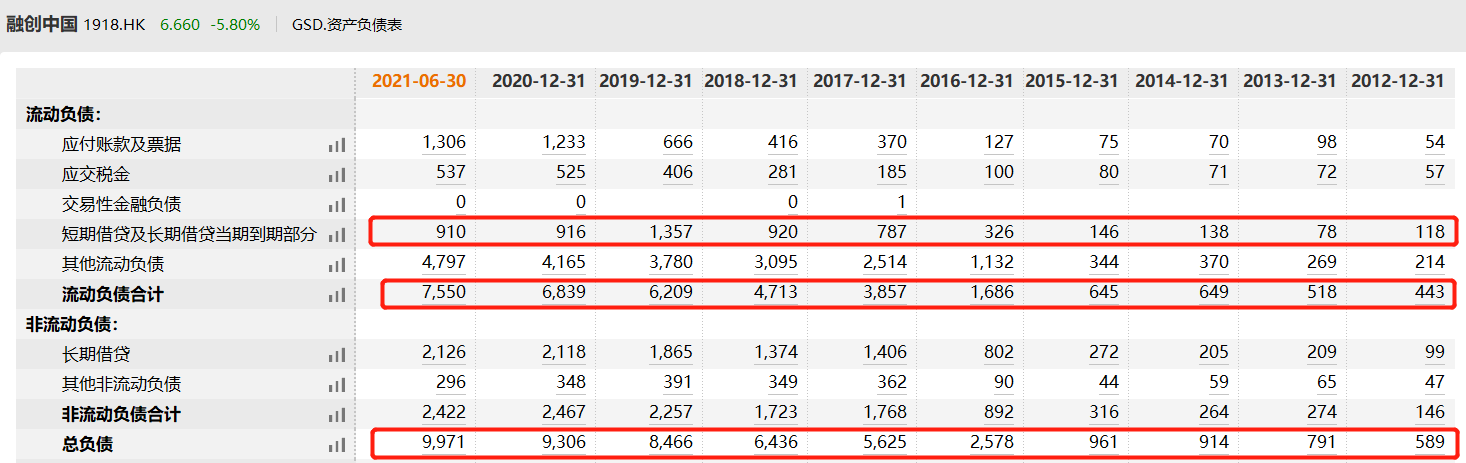

根据Wind数据统计显示,截至2021年上半年,融创的负债总额高达9971亿元,其中,流动负债总计7550亿元、非流动负债总额为2422亿元,短期借贷及长期借贷当期到期部分的金额为910亿元。彼时的总资产是12054亿元,资产负债率达到82.7%,这已是房地产企业中比较高的数值。

如此来看,就明白为何融创这么着急地回笼资金了,可似乎也远远不够。且不说这9971亿元的总负债了,接下来的4月和6月,融创国内债开始到期、美元债方也要到期,又拿什么钱偿还这些债务?

信达能拯救融创财务危机?

以往,融创的“朋友们”有难,孙宏斌都是鼎力相助。比如:2017年初,融创中国更是以150亿元入股摇摇欲坠的乐视网;同年7月,融创中国又与万达签订合同,收购了万达13个文旅项目。当时的万达正在忙着去杠杆,孙宏斌帮了王健林一个大忙。正是如此,孙宏斌被誉为“白衣骑士”。

那这一次,融创遇难,谁来当孙宏斌的“白衣骑士”呢?

有消息称,融创中国正向国有不良资产管理公司中国信达洽谈出售上海和北京的两个项目。这里提到的项目是融创2019年以125亿元,从泛海控股收购的北京泛海国际项目1号地块和上海董家渡项目的全部股权。

其中,泛海国际项目1号地块位于北京市朝阳区东四环,总建筑面积约66.85万平米;周边环绕CBD、燕莎、丽都、朝青四大商圈;教育、医疗等配套较为成熟。上海董家渡项目为外滩仅剩的未开发地块,比邻黄浦江、豫园,周边环绕外滩、人民广场等。总建筑面积约62.80万平米,主要用作住宅及商业的开发。

消息人士称,即使该两个项目早前已被质押给信达获取融资,这笔交易预计可为融创带来几十亿元的新增资金。

中国信达是专门从事不良资产处置的四大AMC之一,过去几年,中国华融、中国长城、中国东方和中国信达等AMC机构接连切入房地产不良资产处置赛道,为房企纾困开辟新的渠道。

倘若真如此,或许融创真能缓解当前的财务危机,至少融创迎来一丝曙光。

商业观察网-《商业观察》杂志社官网版权与免责声明:

① 凡本网注明“来源:商业观察网或《商业观察》杂志”的所有作品,版权均属于商业观察网,未经本网授权不得转载、摘编或利用其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:商业观察网”。违反上述声明者,本网将追究其相关法律责任。

② 凡本网注明“来源:XXX(非商业观察网)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

③ 如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

相关文章