在2015-2025期间,全球金融市场走过了一段波澜壮阔的周期。从后金融危机时代的量化宽松到历史性的零利率环境,再到应对高通胀而触发的急剧紧缩周期,宏观经济的巨浪不断冲击着各类资产。在这一背景下,以BTC和ETH为代表的加密资产,远超标、黄金以及美国国债涨幅,完成了从极客圈试验品到进入华尔街机构资产负债表的惊人跃迁。但超额收益的背后同样伴随着极端风险——加密资产一度出现超过75%的深度回撤,恢复期往往以年计,而传统资产则展现出更强的韧性。

就此,OKX研究院以「10年五大主流资产表现」为核心,试图回答一个关键问题:在长达10年的时间尺度上,将BTC和ETH与黄金、标普500指数、美国国债等主流资产并置,它们各自的收益与风险的真实画像究竟如何?我们是否为加密资产的惊人回报付出了对等的、甚至超额的风险代价?为此,我们将超越单一收益率的对比,力求绘制一幅完整、客观、穿越周期的资产表现图谱。(统计数据截止2025年8月31日)

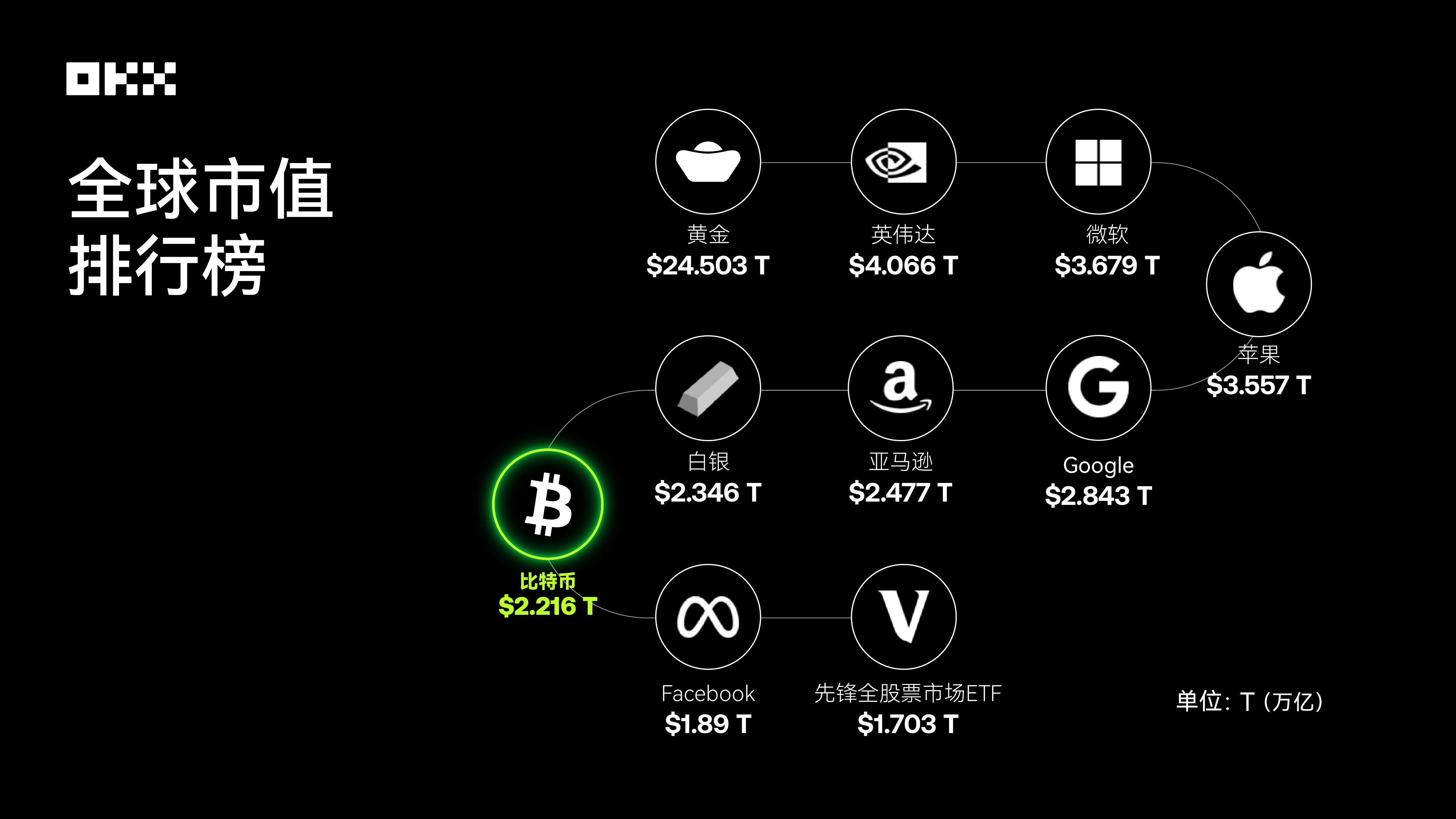

数据来源:8MarketCap;截至2025年8月底全球主要资产市值排名,BTC已跻身前列

评估一项资产最直观的方式莫过于观察其长期的价值增长轨迹。我们假设在2015年8月1日向这5种资产投入一万美元,并追踪其到2025年8月1日的累计价值变化。这一对比清晰地揭示了不同资产类别在创造财富能力上的巨大差异。

(一)年度价格快照:关键节点的价值标尺(2015-2025年,每年8月1日)

下表记录了从2015年至2025年,在每年的8月1日(或其后的首个交易日)五种核心资产的收盘价格。

数据来源:基于YahooFinance和CoinGecko,为当日或之后首个交易日收盘价,ETF价格为调整后收盘价

从价格快照中可以清晰地看到,BTC和ETH经历了指数级的增长,其价格数量级在十年内发生了根本性变化。相比之下,标普500展现了稳健的牛市上行轨迹,黄金则呈现出与宏观经济周期相关的波动,而美国国债的价格则清晰地反映了利率环境的变迁,在2022-2023年的加息周期中明显承压。

(二)年度巅峰时刻:捕捉每个周期的最高点

仅仅观察特定日期的价格快照,远不足以描绘资产的全貌。年内的价格波动,尤其是最高点的出现,揭示了资产的潜在爆发力以及交易者可能面临的“错失恐惧”(FOMO)。下表统计了各资产在每个年度周期内(从当年8月1日至次年7月31日)所触及的最高价格。

数据来源:ETH于2015年7月30日上线,早期数据流动性较低,或存在一定误差,其余数据基于YahooFinance每日历史数据计算

通过观察每年的价格顶点,我们可以清晰地看到资产增长的量级差异。BTC和ETH在牛市中的价格高点呈现出惊人的跳跃,相比之下,标普500和黄金的年度最高价与快照价之间的差距要小得多,反映了其更为成熟和稳定的市场特性。

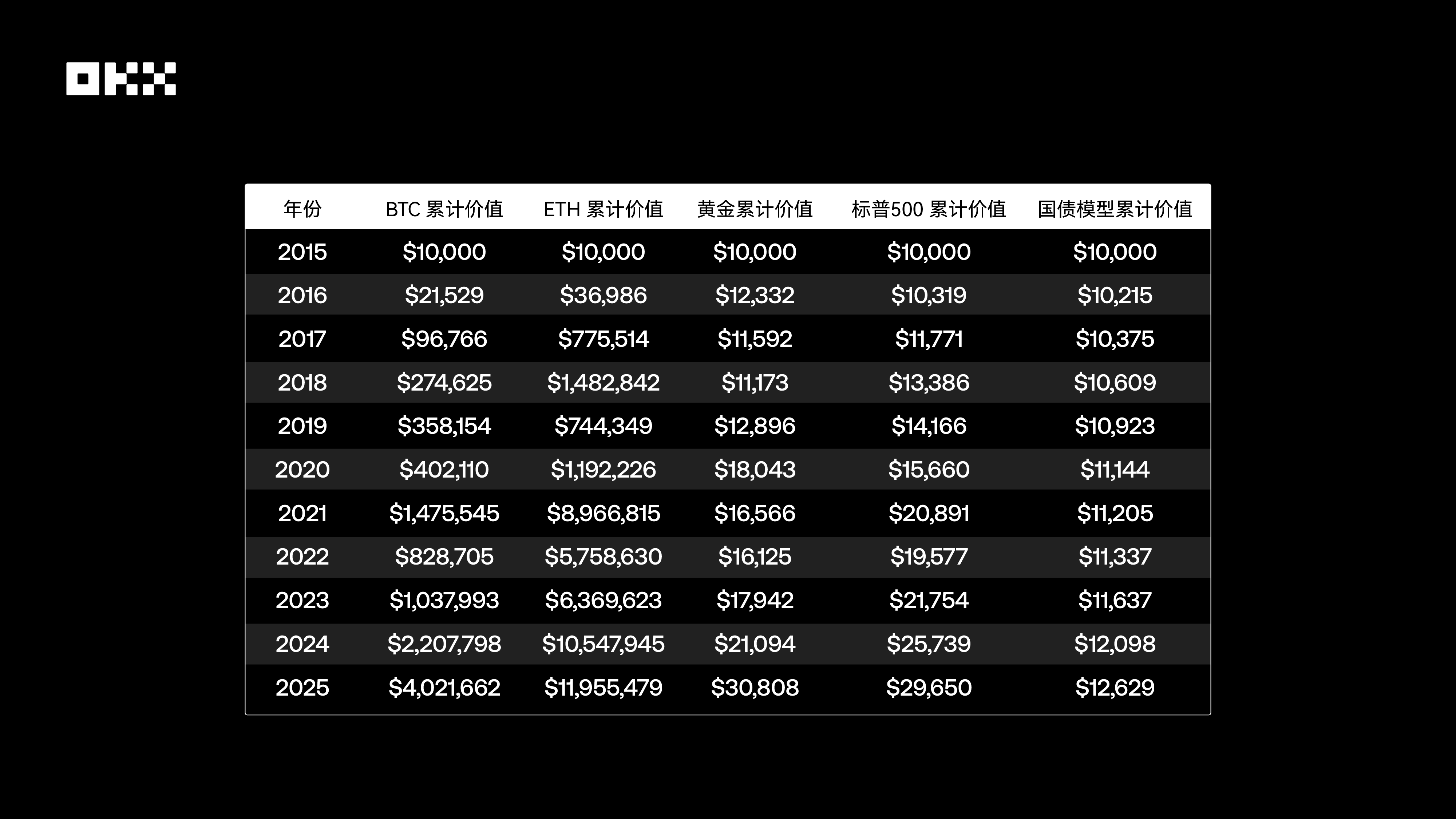

(三)财富增长模拟:一万美元的10年奇幻漂流

为了更直观地感受不同资产的财富创造能力,我们模拟了一个简单的实验:在2015年8月1日,将10,000美元分别买入于五种资产,并持有至2025年8月1日。下图以对数坐标展示了这笔支出的累计价值变化,这种坐标系能更好地处理数量级差异巨大的数据,避免高增长资产的曲线过于陡峭而掩盖其他资产的细节。

数据来源:YahooFinance,FRED,Macrotrends等

表格显示,在2015—2025十年间,不同资产的增长倍数分别为:BTC402.17倍,10年累计收益约为402万美元、ETH1195.55倍,10年累计收益约高达1,195万美元、黄金3.08倍,10年累计收益约3万美元、标普5002.97倍,10年累计收益约约2.96万美元、美国国债1.26倍,10年累计收益仅约1.26万美元。

其中,BTC和ETH展现了惊人的财富增长效应,回报率远超传统资产,达到百倍甚至千倍的量级,体现出新兴技术资产在高风险下的非对称回报潜力,这在传统金融世界中是难以想象的,相较之下,标普500凭借稳定的复利增长使投资翻了三倍,黄金更多发挥了保值功能,而美国国债在完整经历低利率与高利率周期后,10年几乎停滞,凸显出利率风险对债券资产长期表现的制约。

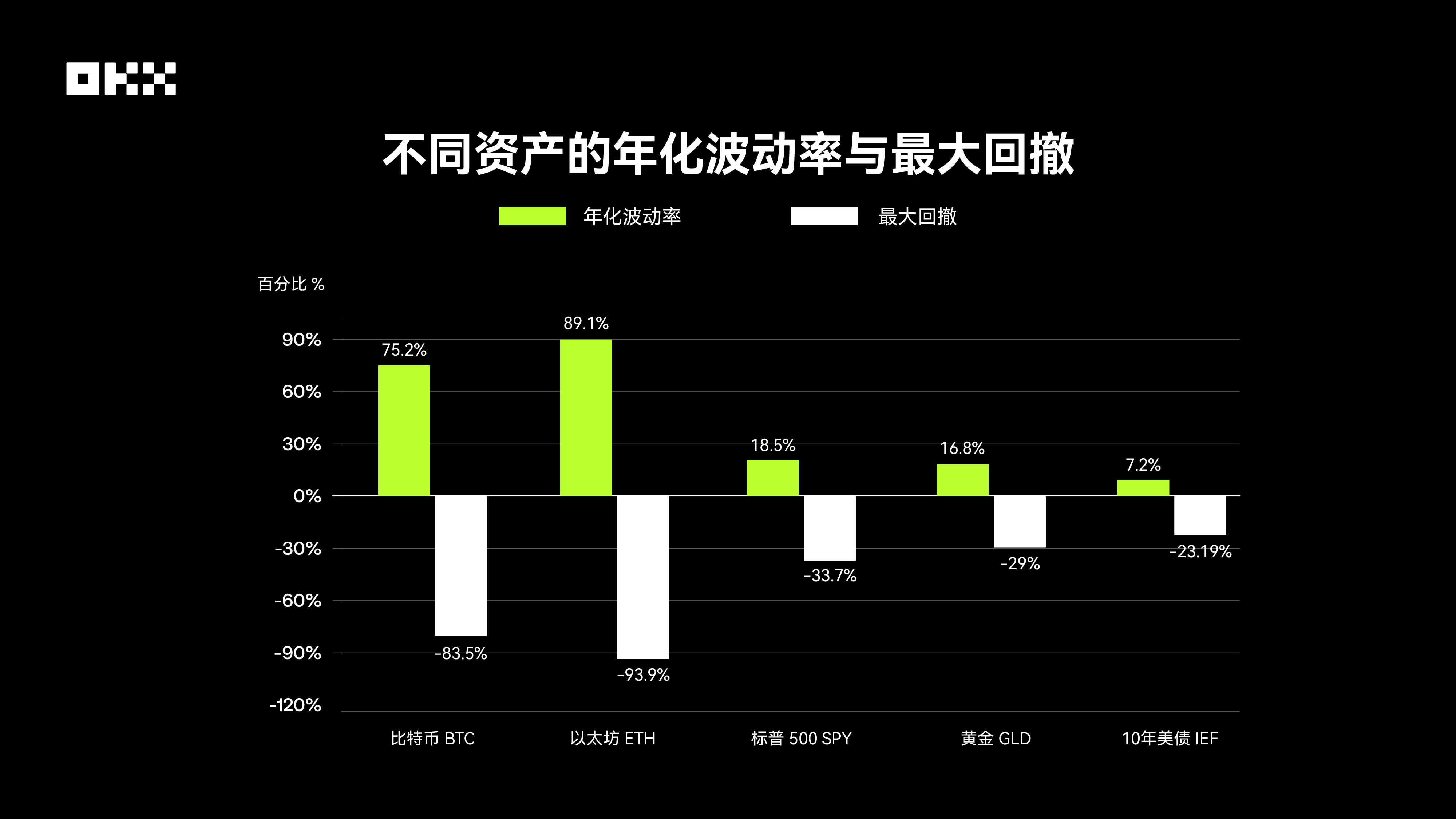

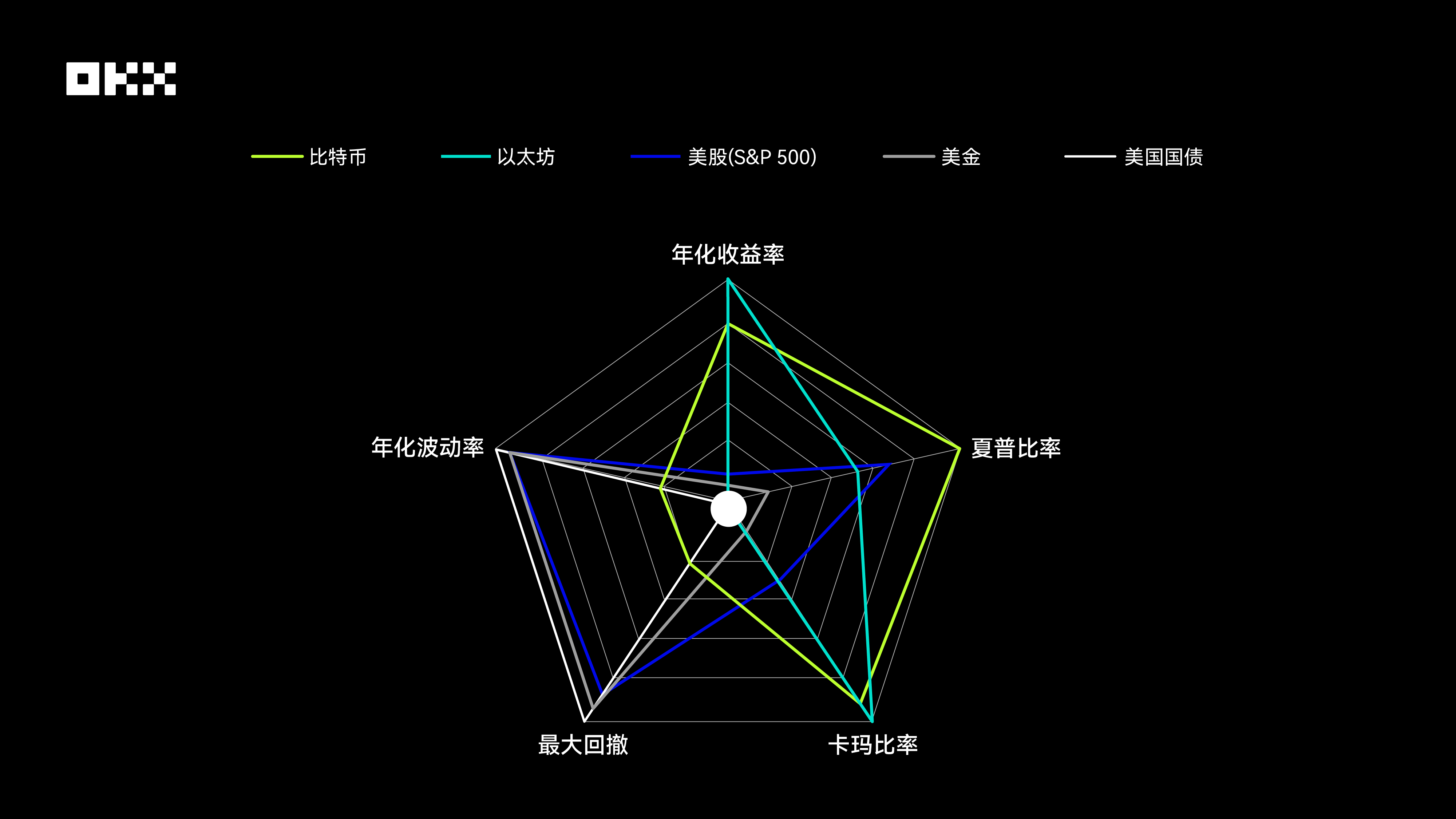

没有一种资产能永远领跑,回报率仅仅是故事的开端。一个成熟的交易用户更关心回报的质量——即在承担了多大风险的情况下获得了这些回报,所以理解不同资产的风险特征与理解其收益潜力同等重要。通过波动性、最大回撤和夏普比率三个核心指标,可以更全面地评估各类资产的真实“性价比”。波动性通常以标准差衡量,反映了资产价格的波动幅度。而最大回撤则衡量了资产从历史最高点到随后最低点的最大跌幅,是衡量下行风险的直观指标,直接关系到交易用户的心理承受极限和资产组合的生存能力。

数据来源:Bloomberg、S&PGlobal、YahooFinance等

加密资产的波动性远超传统资产。据DigitalOneAgency数据,BTC的年化标准差约为70%-90%,而标普500指数仅为15%-20%,这种巨大的波动性直接导致了惊人的最大回撤:在过去的10年中,BTC和ETH经历了多次超过70%的深度回撤,例如2018年的熊市,BTC价格从近2万美元跌至约3千美元,回撤幅度超过80%。标普500最大的回撤发生在2020年COVID-19疫情初期,约为-34%。历史上的2008年金融危机期间,回撤曾超过50%。黄金则表现相对稳定,过去15年的最大回撤约为-29%。美国国债作为避险资产,其回撤幅度最小,但受利率周期影响,在2020年后的加息周期中也经历了约-23%左右的最大回撤,打破了其“无风险”的神话。

这份数据令人警醒。BTC和ETH的用户必须有能力承受超过80%甚至90%的资产缩水,并且需要等待超过两年~三年时间才能解套。

此外,为了综合评估风险与收益,我们还引入了夏普比率和卡玛比率。夏普比率由诺贝尔奖得主威廉·夏普提出,是国际上最经典的风险调整后收益指标。它衡量的是用户每多承担一单位的总风险(以波动率衡量),可以获得多少超越无风险利率的超额回报。夏普比率越高,说明在承担相同风险的情况下,该资产的收益表现越好,交易效率越高。

卡玛比率是另一个重要的风险调整后收益指标,但它更侧重于衡量资产的下行风险。其计算方式为年化收益率与历史最大回撤的比值。卡玛比率越高,意味着资产在承受历史上最糟糕的回撤时,其收益的“恢复能力”或“性价比”越强。该指标尤其受到注重风险控制的用户的青睐。

BTC和ETH的雷达图形状最为“激进”。它们在年化收益率和卡玛比率两个维度上表现出无与伦比的优势,形成了两个向外的尖角,这体现了它们在过去十年中惊人的财富增长效应和强大的回撤后恢复能力。然而,这种高回报并非没有代价。在最大回撤和年化波动率两个维度上,它们的得分是所有资产中最低的,这意味着其图形在这两个方向上严重内缩,构成了明显的“短板”。这清晰地揭示了加密资产高风险、高波动的本质。值得注意的是,BTC的夏普比率表现优于ETH,说明在风险调整后,BTC的投资效率略胜一筹。

美股(S&P500)的雷达图呈现出一个相对均衡的五边形,覆盖面积可观。它在所有五个维度上都没有明显的短板,也没有极端的长处。其夏普比率表现突出,仅次于BTC,显示出优秀的风险调整后收益。同时,它的年化收益率稳健,而波动率和最大回撤控制得当,远优于加密资产。这描绘出典型的“中坚力量”形象:既能提供可观的长期回报,又将风险控制在相对合理的范围内,是构建资产组合的基石。

黄金的雷达图形状偏向于风险控制维度。它在年化波动率和最大回撤方面的得分较高,说明其价格相对稳定,抗跌性强。然而,在年化收益率、夏普比率和卡玛比率这三个收益相关维度上,黄金的表现则相对平庸。这与黄金作为传统避险资产的定位完全吻合:它并非追求高增长的工具,而是在市场动荡时提供价值储存和对冲风险的功能。其图形面积较小,也反映了其较低的综合收益效率。

美国国债的雷达图是所有资产中面积最小的,其形状紧缩于中心。它在年化波动率和最大回撤两个风险维度上得分最高,表现出极强的稳定性。然而,其在所有收益相关维度上的得分都垫底。这清晰地表明,在过去十年利率下行的宏观背景下,美国国债主要扮演了资本保全和提供流动性的角色,是资产组合中的“压舱石”,而非收益引擎。其极低的风险和极低的回报构成了鲜明的对比。

资产组合分散化的核心在于纳入相关性低的资产。一种资产下跌时,另一种资产可能上涨或保持稳定,从而平滑整个资产组合的波动。BTC诞生之初,其与传统金融市场几乎无相关性,被视为完美的“分散化工具”。然而,这一特性在过去十年,尤其是机构化进程加速后,发生了显著变化。

相关性系数衡量两种资产价格同向变动的程度,范围从-1(完全负相关)到+1(完全正相关)。一个有效的多元化资产组合,通常由低相关或负相关的资产构成。下表综合了多家研究机构的数据,展示了这十年间各资产间的近似相关性。

数据来源:CryptoResearchReport,LSEG,Newhedge

BTCvs标普500:从独立到同步。这是十年间最重要的变化之一。2020年之前:加密资产与传统资产的相关性普遍较低且不稳定,常在正负之间波动,表现出较强的独立性。2020-2021年:疫情与货币宽松期,随着全球央行采取大规模流动性注入,所有风险资产的“水涨船高”效应显著。在此期间,BTC与标普500(尤其是科技股)的相关性急剧上升,一度超过0.6,呈现出强烈的“耦合”现象。这表明,在宏观流动性驱动的市场中,BTC更像一个高Beta的风险资产,而非避险工具。

2022-2023年:加息与紧缩周期,随着美联储开启激进的加息周期,风险资产普遍承压。BTC与标普500的相关性依然维持在较高水平,共同下跌。然而,其与美元指数(DXY)的负相关性显著增强,BTC价格往往在美元走强时承压。2024-2025年:ETF时代,美国现货BTC ETF的批准被视为一个结构性拐点。一方面,它加强了加密市场与传统金融体系的连接;另一方面,ETF带来的持续资金流入也可能成为独立于宏观情绪的定价因素,导致相关性再次发生变化。数据显示,ETF批准后,BTC与标普500的相关性有所下降,显示出一定的“去耦合”迹象。

BTCvs黄金:“数字黄金”叙事的挑战。尽管BTC因其固定供应量而被誉为“数字黄金”,但数据显示,它与真实黄金的避险属性和相关性并不稳定。欧洲证券和市场管理局(ESMA)的研究指出,二者之间没有明确的稳定关系,尤其在市场恐慌时,BTC往往与风险资产一同下跌,而非像黄金一样提供庇护。

传统资产内部关系:黄金、美国国债与标普500之间经典的负相关或低相关性依然是传统资产配置的基石,为资产组合提供了重要的稳定性。

长周期内的平均数可能会掩盖关键时刻的极端表现。通过对几个重大事件进行“切片”分析,我们可以更深刻地理解各类资产的真实“应激反应”。

(一)2020年3月:COVID-19黑天鹅事件,全球市场无差别抛售

2020年3月,COVID-19疫情引发全球金融市场恐慌,史称“黑色三月”。在这一极端流动性危机中,几乎所有资产都遭到无差别抛售。标普500指数在短短16个交易日内即跌入熊市,创下历史最快纪录,最大回撤达到-34%。BTC同样未能幸免,价格在3月12日一天内暴跌近50%,从约$8,000跌至$4,000以下。黄金(GLD)也未能完全幸免,短期内因用户抛售资产换取美元流动性而下跌。唯有美国国债作为最终的避风港,价格坚挺。这次事件深刻地揭示了:在极端的“去风险”阶段,相关性会趋同于1,BTC的“数字避险”叙事在流动性枯竭面前不堪一击。

(二)2022年5月&11月:加密原生危机,LUNA&FTX崩盘带来毁灭性打击

2022年是加密行业的“灾难之年”。5月,算法稳定币TerraUSD(UST)及其姊妹代币LUNA的崩溃,在几天内抹去了近500亿美元的市值。同年11月,全球第二大加密交易所FTX的突然破产,进一步加剧了市场的恐慌。这两次事件是典型的加密“内生性”危机。研究显示,在FTX崩盘后,BTC和价格均下跌超过20%,而FTX生态系统密切相关的资产跌幅更大。然而,在这些事件中,传统金融市场黄金、标普、美债几乎未受影响,清晰地展示了加密市场与传统金融之间存在的风险隔离。这表明,加密资产不仅面临宏观经济风险,还面临着独特的、可能更具毁灭性的内部协议、平台和信任风险。

(三)2020-2025年:宏观政策转向周期,流动性的潮汐

美联储的货币政策是全球流动性的“总阀门”。在2020-2021年的大规模量化宽松和零利率政策下,充裕的流动性涌入风险资产,BTC和标普500均迎来大牛市。然而,自2022年3月美联储开启激进的加息周期以对抗通胀后,全球流动性收紧,风险资产价格应声下跌。学术研究表明,BTC价格对美联储利率决议和货币政策不确定性(MPU)的敏感度在2020年后显著增强。这再次印证了BTC已深度融入宏观金融框架,其价格波动与美联储的政策预期紧密相连。

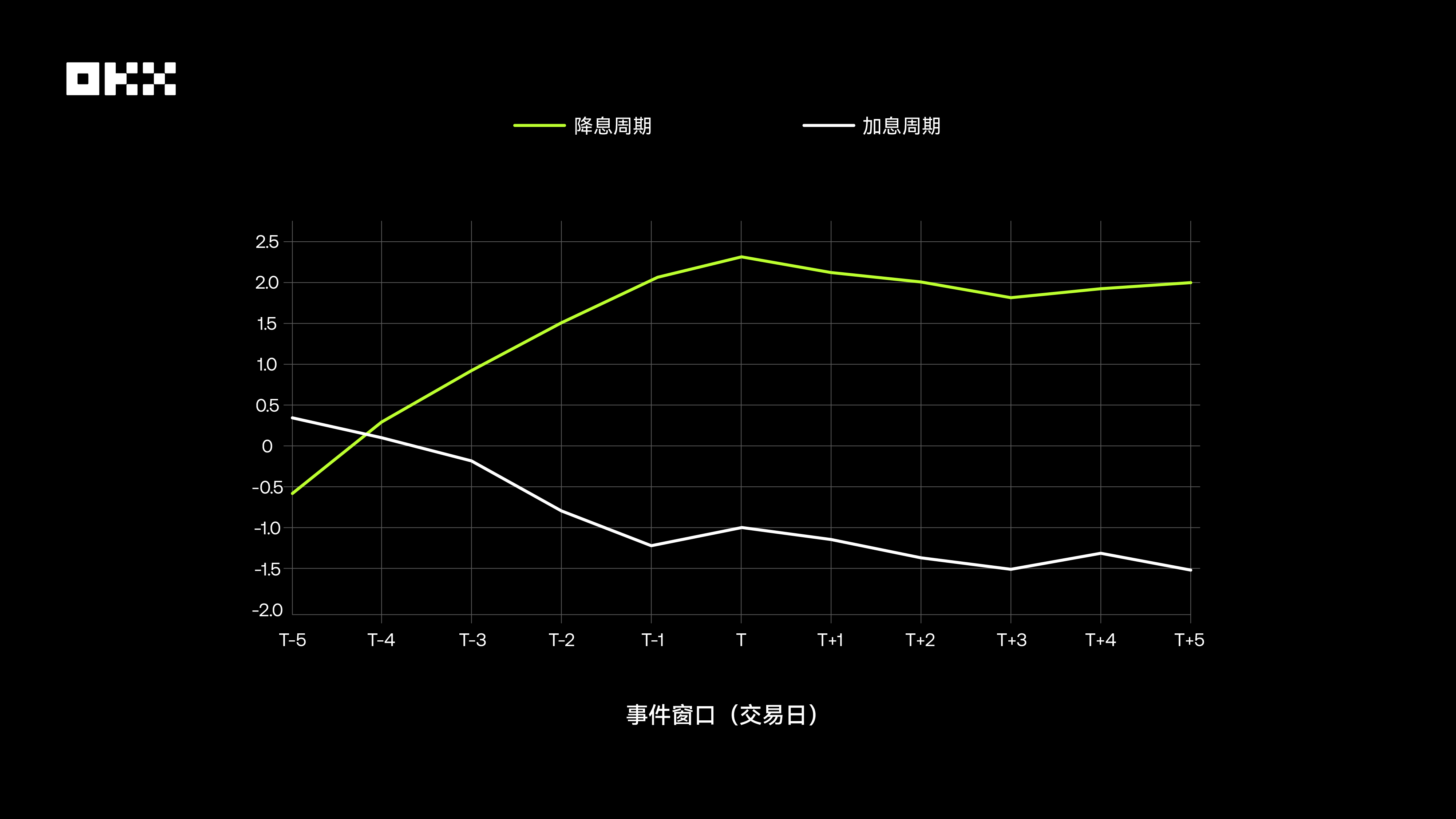

此外,研究发现,BTC市场表现出显著的“预期交易”特征。在加息决议公布前,市场往往已经消化了加息预期,BTC价格提前承压;而在降息预期强烈时,价格则会提前上涨。决议公布当日,若结果符合预期,市场反应通常不大。真正的剧烈波动来自于“利率意外”——即FOMC的决定与市场通过利率期货等工具定价的预期出现偏差。

下图展示了在加息和降息事件窗口期(T-5至T+5日),BTC相对于标普500的平均累计超额收益(CAR)。可以看出,在降息周期中,BTC在决议公布前有显著的正向超额收益,而在加息周期中则不明显,甚至为负。这表明市场对比降息的反应更为积极和提前。

(四)2024年1月:BTC现货ETF获批,通往主流的里程碑

2024年1月10日,美国证券交易委员会(SEC)正式批准首批BTC现货ETF上市,这被视为加密资产合法化和主流化的里程碑事件。ETF的推出极大地降低了传统用户接触BTC的门槛。数据显示,ETF获批后,BTC交易量飙升,资金流入强劲。Chainalysis的图表显示,ETF推出后,其日交易量在3月份一度接近100亿美元,其累计资金流入速度远超2005年首个黄金ETF推出时的表现。这一事件不仅推动了BTC价格创下新高,更重要的是,它正在结构性地改变BTC的用户基础和市场动态,使其与传统金融体系的联系变得前所未有的紧密。

BTC/ETH是过去十年无可争议的“增长之王”,提供了任何传统资产都无法比拟的超高回报。然而,这份回报的代价是极端的波动性与重大回撤。其与传统市场的相关性正在增强,削弱了其作为纯粹分散化工具的价值。它适合风险承受能力极高、具备长期持有信念的用户。

标普500是长期资产组合的“压舱石”。它提供了优秀的、可持续的复合增长,并且在风险调整后,无论是夏普比率还是卡玛比率表现出最佳的均衡性。虽然会经历周期性回调,但其强大的恢复能力和背后实体经济的支撑,使其成为构建资产组合的绝对核心。

黄金作为一种古老的价值储存手段,其绝对收益有限,但在宏观不确定性和信用货币体系受到质疑时,仍是不可或缺的“保险单”。它在资产组合中的价值不在于进攻,而在于防守。

美国国债是传统的“安全港”地位在史无前例的加息周期中受到了严峻挑战,提醒用户“无风险”只是相对概念。尽管如此,它依然是全球流动性最好、信用等级最高的资产之一,在资产组合中提供稳定性和流动性的基础作用短期内难以被替代。

所以,这个经典的问题也有了答案:选择定投策略,还是一次性投入策略?

长期来看,对于高波动性资产(BTC/ETH),定投策略表现出巨大优势。通过在价格低谷时买入更多份额,定投有效平滑了成本,降低了择时风险,最终获得了非常可观的回报,且过程中的心理压力远小于一次性投入;

对于稳健增长资产(SPY),由于股市长期向上,一次性投入策略在历史上大部分时间里表现优于定投策略,因为它让资金更早、更充分地享受到了市场的复合增长。

对于低增长资产(GLD/IEF),两种策略的最终结果差异不大,都未能带来爆发性回报。结论是,定投是驾驭BTC这类高波动性资产的有效策略,而对于长期稳健增长的权益市场,尽早地一次性投入通常是更优选择。无论你更倾向基础的定投策略、智能套利策略、还是适合短线的网格策略、亦或者高阶的信号或者冰山策略,OKX策略交易都能一站式满足你的需求。

资产配置的“圣杯”并非寻找单一的最佳资产,而是深刻理解并巧妙结合不同资产的独特性格。一个稳健的资产组合,应当是利用加密资产的锐度去博取超额收益,依靠权益资产的厚度来驱动长期增长,并配置黄金与债券的稳度来抵御未知的风险。10年的数据告诉我们:市场永远在演进,没有永恒的赢家。真正的“资产之王”,或许并不存在于某一种具体的资产之中,而是存在于能够深刻理解并驾驭不同资产特性的、理性的交易框架之内。

免责声明:

本文仅供参考。本文仅代表作者观点,不代表OKX立场。本文无意提供(i)投资建议或投资推荐;(ii)购买、出售或持有数字资产的要约或招揽;(iii)财务、会计、法律或税务建议。我们不保证该等信息的准确性、完整性或有用性。持有的数字资产(包括稳定币和NFTs)涉及高风险,可能会大幅波动。历史收益并不代表未来收益,过往表现亦不代表未来结果。您应该根据您的财务状况仔细考虑交易或持有数字资产是否适合您。有关您的具体情况,请咨询您的法律/税务/投资专业人士。请您自行负责了解和遵守当地的有关适用法律和法规。

商业观察网-《商业观察》杂志社官网版权与免责声明:

① 凡本网注明“来源:商业观察网或《商业观察》杂志”的所有作品,版权均属于商业观察网,未经本网授权不得转载、摘编或利用其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:商业观察网”。违反上述声明者,本网将追究其相关法律责任。

② 凡本网注明“来源:XXX(非商业观察网)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

③ 如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

相关文章