龙芯中科技术股份有限公司(以下简称“龙芯中科”,688047.SH)持续两年多的知识产权纠纷终于迎来最新进展。6月26日,香港国际仲裁中心做出部分最终裁决,龙芯中科需要向芯联芯支付部分版税。

龙芯中科是国内CPU行业龙头,而通用处理器CPU是计算机系统的“大脑”,在设计时就规定了一系列与其硬件电路相配合的指令系统,上述双方的纠纷正是源于指令集。

而这也触动了公众的另外一根神经:指令集尚且存在争议,龙芯中科要进一步打造生态系统是否面临挑战?

净利润波动

随着国家对信息安全重视程度提高,核心IT部件的国产替代成为热点。

公开资料显示,龙芯中科是中国最早研制的CPU的企业之一。其控股股东为天童芯源,董事长胡伟武是天童芯源的第一大股东。胡伟武也是龙芯中科总设计师,从2001年开始先后主持完成了龙芯中科1号、龙芯中科2号和龙芯中科3号系列处理器的研制。

为了与海外龙头形成差异,龙芯中科把主要的终端用户定位在了教育、金融、工业这类对性能要求不高、更加注重安全性的领域。

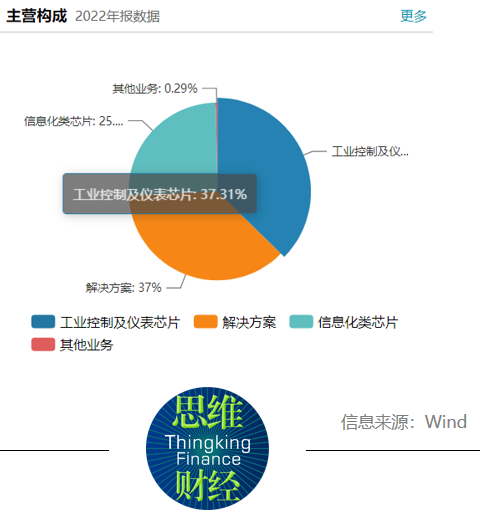

2019年至2022年,龙芯中科营收分别为4.86亿元、10.82亿元、12亿元与7.39亿元,但受政府补助与内部股权激励影响,归母净利润存在波动,分别为1.93亿元、0.72亿元、2.37亿元与0.52亿元。

尽管具备技术优势,其商业化能力与国内其他芯片厂商仍存差异。同行可比公司方面,海光信息近四年营收分别为3.79亿元、10.22亿元、23.10亿元与51.25亿元,归母净利润分别为-0.83亿元、-0.39亿元、3.27亿元与8.04亿元。

目前,半导体行业正处于下行周期之中,公司业绩承压。2023年一季度,龙芯中科营收同比下滑34.93%至1.18亿元;净亏损7217.92万元,同比下滑298%。

东兴证券研报分析,2022年及2023年一季度,龙芯中科研发投入占营业收入比重分别为42.36%及80.86%,是公司净利润转亏的主要原因。但公司正处于生态建设期,研发投入高企主要是为未来发展夯实基础。

生态建设挑战

龙芯中科能否选择正确的商业模式和与之适应的技术路线,仍是其面临的最大问题之一。

作为计算机的核心部件,CPU市场长期由英特尔等企业占据,龙芯中科希望在“Wintel”和“AA”生态领域外再构建独立的“LoongArch”生态,并优化龙芯浏览器、龙芯打印机、龙芯三维显控、龙芯视频编辑器等“一招鲜”的基础应用,发展应用生态圈。

生态系统的建立仍是绕不过的难题。目前支持龙芯中科这样的处理器的操作系统较少,也就是说,对于已适应Windows系统的用户而言,这会是一个挑战。而一旦不能迅速规模量产,龙芯中科所承诺的低成本电脑,何时兑现就将成为悬念。

“缺少生态环境的系统用户很难接受,但早期我们认为把产品做好就行了。”一名半导体行业私募投资人表示,“英特尔多年来业绩长青,主要归功于软件生态。庞大的生态资源可以支撑其扩展到服务器、高性能计算等更广阔的领域。”

应用软件方面的瓶颈同样具备挑战。虽然一些教育软件已开始“移植”到龙芯中科平台上,但大量的财务、办公软件要完成这一转换,也都需要大量的时间和资金投入。

追根溯源,龙芯中科最早因其使用独特的MIPS指令集,自成体系。但当科研团队的芯片逐步走向产业化后,芯片行业的竞争格局却发生了变化。

所谓指令集,即为一套标准规范,用于设计对应的处理器和对应的软件系统,也是软件和硬件之间的接口,指令集也直接影响CPU的性能和效率。

早年,MIPS是应用领域最广的处理器之一,在游戏机、路由器、激光打印机等领域,都可以看到其身影。不过到了2010年后,主流架构几乎只剩下两大体系建立起了生态:以英特尔和AMD为代表的x86体系、开放授权的Arm体系,二者分别占据电脑和服务器领域,以及移动端。

MIPS指令集仅有少数公司支撑,龙芯中科有些形孤影只,后续系统和软件配套变得困难,至今都难以建立起成熟的产业生态。

因此,龙芯中科能否借力国产替代浪潮走向更广阔的市场仍颇有挑战。或许,对于公司而言,目前最为迫切的,仍然是如何尽快打造新的生态系统。

知识产权纠纷

与商业化能力和经验上的欠缺相比,大环境上的制约也十分突出。

原因在于,龙芯中科在构建“LoongArch”生态之后,代理MIPS的企业认为,有关指令集侵害MIPS指令集著作权,双方长期对簿公堂。

2021年,芯联芯以侵犯计算机软件著作权为由,提起针对龙芯中科的诉讼。企查查数据显示,芯联芯成立于2018年12月,MIPS公司及其母公司已进入破产保护司法程序后,2020年以来成为MIPS公司在中国的独家代理商,管理其架构在中国的授权合约。

北京知识产权法院此前已在2023年2月做出过判决,认定芯联芯的主张不成立,并驳回了其全部诉讼请求。随后芯联芯表示将会上诉。

6月26日,龙芯中科公告称,香港国际仲裁中心已做出部分最终裁决,除龙芯中科“少报版税”为尚待解决事项外,双方所有其他主张均被驳回。并表示仲裁事项不影响公司日常生产经营,对公司财务损益和经营业绩无重大不利影响。

如果纠纷就此解决,对于长期处于探索过程、尚未真正打破产业化瓶颈的龙芯中科而言,这无疑将是实现市场跨越的重要契机,研究机构也看好公司未来发展前景。

中信证券指出,公司持续改进和优化二进制翻译平台,在龙芯平台上流畅运行X86/Linux和X86/Windows的应用。远期来看,认为公司有望凭借领先的技术实力和先进的产品性能,继续保持国产处理器市场的领先地位。

西南证券认为,2023年4月龙芯中科推出32核3D5000产品,性能优异,有望成为公司未来业绩增长点。预计公司未来三年归母净利润复合增速有望达127.8%。

二级市场上,公司股价在4月一度涨至183.7元/股,较发行价最大涨幅超205%,最高市值逼近700亿元。不过,受股东减持影响,最近股价有所波动。

龙芯中科6月27日公告称,中科百孚、横琴利禾博、鼎晖祁贤、鼎晖华蕴等股东拟减持合计不超过13.17%的股份。上述股东合计持有龙芯中科29.48%股份,来源均为IPO前取得,减持原因均出于自身资金需求。

值得注意的是,6月26日,该公司有2.46亿股首发原股东和战略配售股解禁,占总股本比例的61.25%,以当时股价计算,解禁市值约340.81亿元。此次减持的比例,近乎是上述股东所持股份的一半。

截至7月6日,龙芯中科报116元/股,今年以来累计上涨36%左右,市值465亿元。

商业观察网-《商业观察》杂志社官网版权与免责声明:

① 凡本网注明“来源:商业观察网或《商业观察》杂志”的所有作品,版权均属于商业观察网,未经本网授权不得转载、摘编或利用其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:商业观察网”。违反上述声明者,本网将追究其相关法律责任。

② 凡本网注明“来源:XXX(非商业观察网)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

③ 如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

相关文章